こんにちは!

陽徳不動産の田邊です。

今日は、最近よく耳にすることも多くなったと思いますが『信託』について

取り上げてみようと思います。

ここでいう『信託』とは、『投資信託』ではなく、『民事信託』または『家族信託』」に

ついてになります。

この家族信託は相続対策として注目をされています。

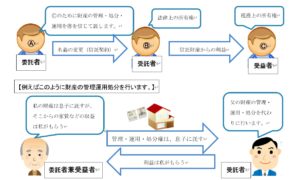

『信託』とは、自身(=委託者)の財産を信頼できる人(=受託者)に託し、

利益を得る人(=受益者)のために、特定の目的に従って、管理、運用、処分して

もらう財産管理の手法です。

このように管理及び処分権は受託者である息子に託し、使用・収益権は元々の所有者である

委託者兼受益者に帰属するようにする仕組みです。

家族信託は相続対策として何ができるかというと、代表的なところでは、父親が万一、認知症になってしまったときには

息子が託された財産の管理・運用などを家族信託の契約に沿って実行できるというメリットがあります。

一般的には父親が認知症などになってしまうと不動産の売却や賃貸契約の更新契約でさえも締結できません。

不動産に限らず預金口座から預金を下ろしたり解約したりすることもできません。

家族信託は不動産で考えると不動産の所有権は、その不動産を管理または処分する行為

(売却や賃貸管理)と使用収益する行為(貸して賃料を得る行為)を併せ持っています。

家族信託ではこの所有権を分けて管理することが出来るのが家族信託です。

下の図を参考に見てください。

このように家族信託では、権限を分けることによって、資産の運用や活用を滞ることなく保有していく

ことが出来ます。

例えば多くの不動産を所有している父親が元気なうちは、契約行為(売却・賃貸・管理等)も

自由にできますが、万一、何かの原因で認知症になってしまったときは、契約行為などは、

全くできません。元気なうちに信託契約を結んで、例えば認知症になってしまったときに

初めて信託契約に基づいた内容で家族信託は効果を発揮します。

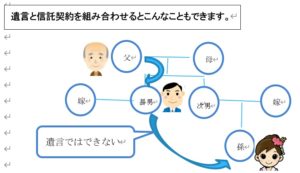

遺言と家族信託を組み合わせるとこんなこともできます。

例えば長男夫婦に子供がいないケースで遺言では、父から長男へ相続させる遺言は法的効力は

あります。

長男が亡くなった後は法定相続人はお嫁さん、その後はお嫁さん親族に相続権があります。

遺言では、長男亡き後は、次男子供(孫)へという遺言は、法的効力がありません。

しかし家族信託であれば法的効力も兼ね備えて可能になります。

これができるのは、家族信託しかありません。

ただし、家族信託は、遺言とは違いあくまでも契約行為なので意思能力があるうちでないと

できません。

また、家族信託は資産承継対策も兼ね備えた優れた相続対策方法です。

不明点がございましたらお気軽にお問い合わせください。